| 浆种 | 本周 | 环比 | 同比 |

|---|---|---|---|

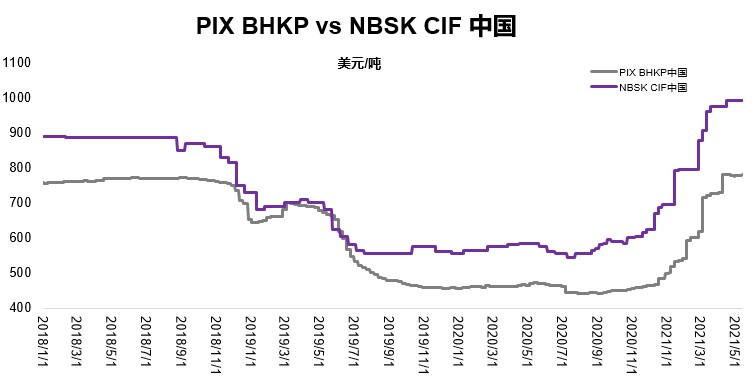

| NBSK CIF中国 | 990美元/吨 | 0% | 69.2% |

| PIX BHKP中国 | 779.30美元/吨 | 0.06% | 64.65% |

中国进口纸浆市场继续僵持

中国进口纸浆市场本周(截至5月14日)继续僵持。消息人士说,供应商或价格保持平稳或封盘不报价,而买家在当前的高价情况下则暂缓采购。

加拿大NBSK和北欧NBSK价格分别为980-1,010美元/吨和960-1,010美元/吨。Fastmarkets RISI评估价持平于990美元/吨。PIX BHKP中国指数为779.30美元/吨,基本保持平稳。

纸浆期货自去年11月以来的飙升推高了进口纸浆价格,并在上月达到至历史新高,价格谈判也陷入僵局。在短短六个月中,NBSK价格从去年10月的低点585美元/吨劲升至4月中旬的990美元/吨,大涨69%。南美漂白阔叶浆也从440-450美元/吨上涨至760-780美元/吨。

随着夏天淡季来临,市场参与者估计本月常规交易量仅有30-50%售出,其余仍在交易中。这与今年前几个月的情况截然相反,当时即便刚宣布涨价,纸浆都在发运日期前就已经售罄。

面临浆价的攀升,中国主要的造纸企业在国内市场大幅推涨成品纸价格,整个供应链中以木浆为主要原料的成品纸价格因而大幅上涨。市场消息人士说,经销商、加工商以及印厂现在都库存高企。

主要的造纸企业以及全国范围内的经销商都认为由浆价攀升带来的涨价已经在零售商、终端用户以及消费者层面停滞,生活用纸和文化纸市场尤为突出。即便在行业集中度较高的白卡纸市场,库存充足的经销商和加工商也发现难以将额外的成本转嫁给客户。消息人士称,纸厂目前主要是采取了停机检修、减产甚至停产,而不是降低价格。这已经导致了纸浆需求的下滑。

然而,纸浆供应商正在抵制因中国买家减缓采购而带来的压力。他们库存水平较为平衡,目前主要关注北美和欧洲市场,这些市场的价格正在追赶中国的价格。

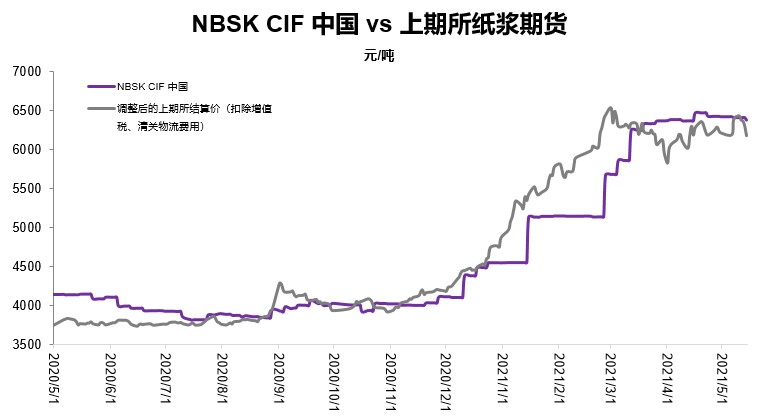

在期货市场,上海期货交易所的纸浆期货价格在月初达到新高后有所回落,期现套利空间再次彻底关闭,从而抑制了期货投资者在实物市场的采购兴趣。

5月14日,主力合约SP2106结算价为7,106元/吨(扣除增值税和物流成本后约为960美元/吨),上周五则为7,342元/吨。SP2105的结算价在上周五达到高点7,610元/吨后回落至7,198元/吨,SP2107的价格则为7,032元/吨。

在亚洲,Fastmarkets RISI发布纸浆、白纸板、箱板瓦楞纸、文化纸以及废纸等林产品的价格评估, Fastmarkets FOEX发布NBSK和BHKP纸浆指数。如需了解更多相关信息,以及我们的价格评估和方法论,请访问www.risi.com或www.foex.fi。 您也可以通过pricing.risi@fastmarkets.com与作者取得联系。